なぜ日本は何故豊かになれないのか

現在はコロナウイルスの影響で海外からの観光客が途絶えていますが、コロナウイルスが蔓延する前は、年々海外からの旅行客が増えていました。

それに伴い日本では次々とインバウンド事業を手掛ける企業が増え、外国人観光客で観光業は潤っていました。

一見すると良いことのように思いますが、これ…実は良くないことです。

なぜ海外から日本へ旅行に来る人が増えたのか。

答えは日本がどんどん貧しくなっているからです。海外が経済成長して物価が上昇している中、全く成長していない日本では物価が相対的に安くなっているんですよね。

そのため、海外から日本に旅行に来れば安く良い所に宿泊でき、美味しい料理も安く食べられます。

自国で3,000円支払わなければ食べられないランチも、日本では1,000円で食べられるんです。

どうして海外と日本でこんなにも差が出てしまったのでしょうか。

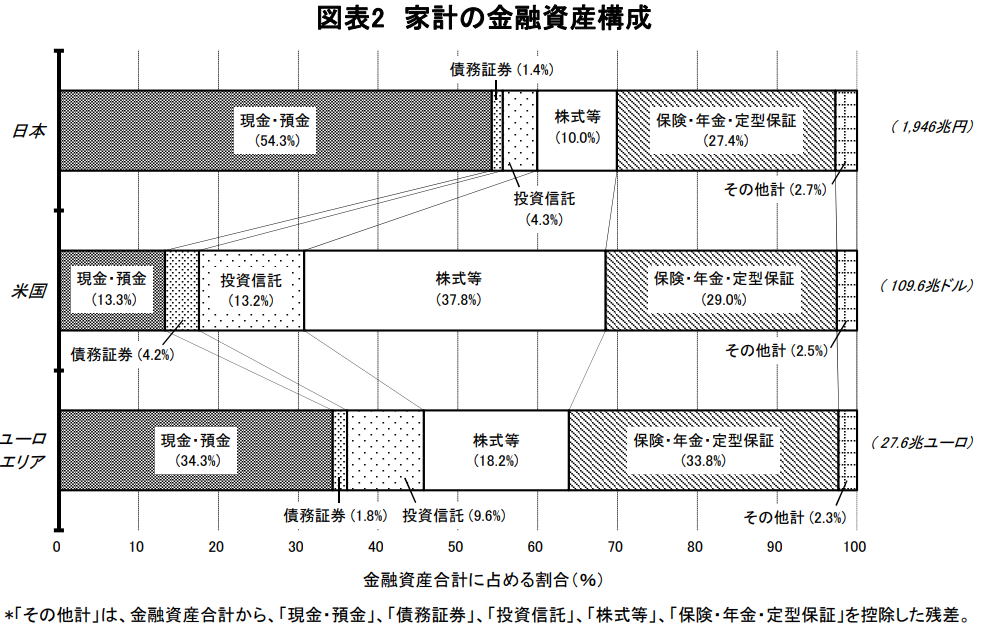

日本人とアメリカ人の家計の保有資産の割合

世界一の経済大国といえばアメリカ。

そのアメリカと日本人の家計の保有資産を比較してみると、その答えが分かります。

出典:資金循環の日米欧比較(2021年8月20日 日本銀行調査統計局)

日本人の保有資産の半分以上は現金・預金となっています。さすが預金大好き日本人ですね(ちなみに、日本人全体の現金・預金額は約1,000兆円です)。対して、リスク資産(投資信託+株式等)の割合は15%以下です。

これでは生活が楽にはなりません。まぁ、実際に生活はどんどん苦しくなってますからね…。

では、世界一の経済大国アメリカの保有資産の構成はどうなっているでしょうか。

なんとリスク資産の割合が50%を超えています。日本の3倍以上です。逆に現金・預金は日本の3分の1程度の13%しかありません。

年々生活が厳しくなっている日本ですが、もう少し適切なリスクを取った方が良さそうですね…。

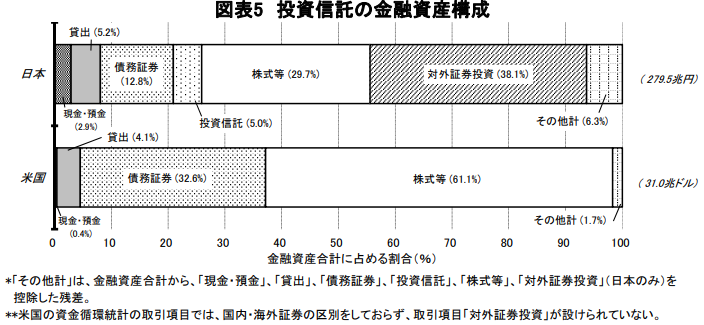

日本人とアメリカ人の購入資産の構成

次に、日本人とアメリカ人が投資信託を選ぶ際に、どのような商品を選ぶ傾向があるのでしょうか。

出典:資金循環の日米欧比較(2021年8月20日 日本銀行調査統計局)

日本人では株式の比率が約30%ですが、アメリカ人では60%を超えています。

ここでもアメリカ人の方がリスクを取っています。対して日本人はリスクと取りたがらない傾向があるのが分かると思います。

(株式比率30%の投資信託を購入するのであれば、投資額を3分の1にして株式比率100%の投資信託にした方がいいんじゃ…と思うのは内緒です)

どうしてリスクを取らないのか

日本人がリスクを恐れる理由はいくつかあると思います。

思いつく主な理由は以下のもの。

- 日本バブルの崩壊よって損失を被った人いる

- 親が子供に投資は危険だと教えている

- 投資商品の販売会社が利益至上主義である

- 「リスク=危険」だと勘違いしている

日本バブルの崩壊よって損失を被った人いる

日本人が投資に強い抵抗がある理由の1つがこれだと思います。

先物などでレバレッジをかけていた人は、損失を被った人だけではなく、借金を抱えた人もいたはずですからね。

「株で破産した!」なんて話を聞き、世間が悲観的なニュースで溢れ、実際に自分も損失を出していれば、「二度と投資なんてしない!」という人が出てきても不思議ではありませんね。

正しい投資をしていれば、バブル崩壊に巻き込まれても今では利益が出ているんですけどね…。

親が子供に投資は危険だと教えている

むしろ投資をしないことの方が危険ですね。明らかに。

「投資は危険だから手を出してはいけない!」と子供に教えているのは、バブルを経験している親世代ですね。

バブル崩壊で損をした人はもちろんのこと、投資したことが無い人も悪いニュースを見ていれば「投資は危ない!」と思うのは分かる気がします。

しかも、私の親もそうですが、昔は預金金利が5~7%もあり貯金しているだけなのに、長期投資レベルで資産が増えていったんですよね。

(預金金利が5%もあれば私も投資なんてしませんよ 笑)

しかも、その後のバブル崩壊によってデフレになり物価が下がっていったことから、貯金しているだけで毎年買える物が増えていく(お金の価値が上がっていく)という天国のような時代でした。

預金していた人が最も安全・確実に資産を増やせたので、預金を勧める親が多くなるのは必然ですね。

投資商品の販売会社が利益至上主義である

銀行や証券会社等で紹介している投資商品は、ほとんどが高コストの商品で、顧客の利益を完全に無視しています。

同じ投資先の商品であれば、なるべく高い手数料を取れる商品を紹介するという業界の風潮によって、運用利益よりも手数料の方が高いなんて場合もあります。(この点に関しては何年も前から金融庁が問題視しています)

よく銀行や証券会社の窓口に投資商品のパンフレットが置いてありますが、購入だけで2%、運用している間1%、売る時に1%の手数料がかかる商品が沢山並んでいます。

投資では年間5%程度のリターンしか無いのに、そのうちの4%を銀行などに支払うんですかって話です。しかもリスクは全て顧客に被せて。

本当に良い商品というのは、購入に手数料がかからず、運用中も手数料1%未満、売る時も手数料が無料。当然、良い商品なので宣伝などをしなくてもみんな買うんですよね。(海外ETFなんて年間手数料0.03%なんてものもあります)

日本の銀行や証券会社が自分達の利益を優先している結果、顧客が損をしやすい構造になっているため、「投資しても利益が出ないからやめる!」という人ががいると思います。

「リスク=危険」だと勘違いしている

私も投資を始めるまでは勘違いしていました。

というか、投資したことが無い人は人はみんな勘違いしていると思います。

投資におけるリスクというのは、マイナスに傾くことだけじゃなくて、プラスに傾く場合もリスクって表現をするんですよね。

つまり、損するのもリスク、得するのもリスク。

だから損するリスクだけを切り取って「投資は危険!」というのは間違いです。

どちらかといえば、問題なのは期待値です。取ったリスクに対して、利益の期待値がどのくらいになるかが重要なんですよね。

例えば、宝くじは期待値が-50%以下ですから、投資と比較して圧倒的に期待値が下です(笑)

宝くじは買っているのに、「投資は危険!」というのは支離滅裂ですね。

どちらの方が損する確率が高いかと言えば、圧倒的に宝くじなのですから…。

日本人の資産運用スタイルはもったいない

日本人は勤勉で、その証拠に1,000兆円もの貯蓄があるのに、金融リテラシーが低いせいで正しくリスクも取れず、徐々に貧困に陥っている…。

日本人がもっと正しい知識を持てば、世界にも引けを取らないと思います。(そして、付加価値の付かない中間搾取ビジネスをやめれば、もっと良い国になると思うのですが…)

でも、育った環境などの固定観念があって、資産運用の知識というのは、なかなか理解されないんですよね…非常に残念でなりません。