NISAとは

まずは、つみたてNISAの前にNISAのお話から。

海外と比較すると日本の金融資産の増加は緩やかです。

その理由として、日本の金融資産のうち約半分が現預金であるのに対して、海外では株式や投資信託の比率が高くなっており、これが金融資産の増加率の差になっています。

そこで、金融庁が資産形成推進の一環として打ち出してきた制度がNISAです。

通常、株式や投資信託などを購入し、利益が出た場合には、その約20%を税金として納めなくてはなりません。

しかし、NISAを利用することで税金がかからなくなります。

NISAの中には一般NISA・つみたてNISA・ジュニアNISAの3種類があります。

ただし、ジュニアNISAについては2024年以降は新規の購入が出来なくなり、一般NISAについても制度内容が一部変更となります。

以下は、新NISA・つみたてNISAの概要になります。

| NISA制度 | 新 NISA | つみたて NISA |

| 投資可能期間 | 2024年 ~2028年 | 2018年 ~2042年 |

| 非課税保有期間 | 5年 | 20年 |

| 年間非課税枠 | 2階部分 102万円 1階部分 20万円 | 40万円 |

NISAは、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにして作られた制度です。そのため、日本ではNISA(Nippon Individual Savings Account)と呼ばれています。

しかし、その制度内容はイギリスのISAの完全な劣化版であり、ISAほど資産形成に役立つものではありません。

(イギリスのISAが日本のNISAと同じ制度になったら、イギリス国民が暴動を起こすレベルです)

| ISA制度(イギリス) | ISA |

| 投資可能期間 | 恒久 |

| 非課税保有期間 | 無制限 |

| 年間非課税枠 | 約300万円 |

それでも、我々一般市民にとってNISAの効果は大きく、利用しない手はありません。

なお、NISAは一般NISAかつみたてNISAのどちらかしか利用できません。

(年単位で変更することは可能です)

つみたてNISAについて詳しく解説

つみたてNISAのすすめ

NISAの中でも、つみたてNISAは少額・長期・積立・分散投資を基本としており、資産運用初心者に最もおすすめです。

対象商品に関しても、一定の基準を満たし、金融庁に届け出た商品のみになります。

(なんでも、何も知らない消費者から高額な手数料を取るために、高コストな商品を勧めている金融機関が多いことに金融庁が激怒したとか…)

裏を返せば、つみたてNISAの対象商品は金融庁お墨付きの資産形成に適した商品ラインナップということですね。

非課税投資枠について

年間最大40万円

(20年間で最大800万円)

- その年に投資しなかった非課税投資枠は翌年以降に繰り越しができません。

- 商品を売却しても非課税投資枠は回復しません。

1度商品を購入した時点で購入額分の非課税投資枠が失われます。

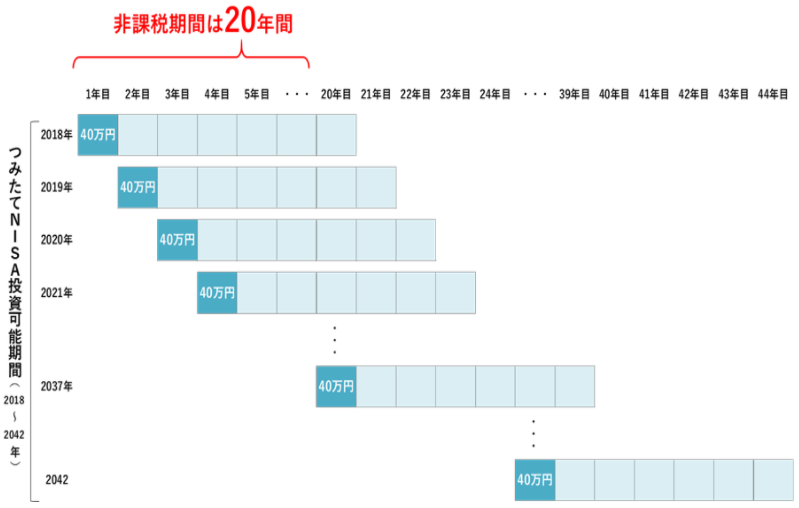

非課税期間について

つみたてNISAを利用して投資できる期限は2042年までです。

(以前は2037年まででしたが、制度改正に伴い延長されました)

そして、非課税で運用できる期間は最長20年間となります。

| 項目 | つみたてNISA |

| 投資可能期間 | 2018年~2042年 |

| 非課税保有期間 | 20年間 |

ここで、投資可能期間と非課税保有期間に関して、よくある勘違いについて説明します。

投資後20年間は非課税で運用可能

まず1つめは2042年までとされている投資可能期間についてです。これは2042年までしか運用できないわけではありません。

非課税枠として年間40万円投資できるのが2042年までという意味です。

つまり、2042年に非課税枠で40万円を投資した場合には、20年後の2061年まで非課税で運用することができます。

20年後に売却する必要無し

2つ目のは非課税保有期間が最長20年である点です。

これは金融商品を非課税で保有できる期間が最長20年間という意味で、20年を経過したら必ず売却しなければならない訳ではありません。

売らずにそのまま運用を続けることも可能で、その場合には20年を経過した時点で非課税口座(NISA口座)から課税口座(一般口座・特定口座)に移されます。

これにより、売却しなくても課税口座で引き続き運用が可能となり、課税口座に移された時点の評価額を上回った利益に対してのみ税金がかかります。

つみたてNISAの対象商品

投資できる商品は、長期・積立・分散投資に適した投資信託と上場投資信託(ETF)のみになります。

投資対象商品には以下のような条件が付されています。

- 販売手数料は無料(ノーロード)であること

- 信託報酬が一定以下の商品であること

- 毎月分配型の商品でないこと

- 運用機関が無期限または20年以上であること

具体的な商品については、金融庁のウェブサイトに掲載されています。

どれも金融機関が絶対におすすめしてこない優良商品が多いです(笑)

近年、金融庁は金融事業者に対して目を光らせています。

銀行や証券会社が利益を優先するあまり、信託報酬の高い投資商品の販売や何度も売買手数料を得るための回転売買が横行し、十分なリスクの説明もしないまま顧客に金融商品を勧めています。

そのため、金融庁ではここ数年、金融事業者が顧客本位の営業を行うよう求めています。

銀行や証券会社の勧誘には注意が必要です。

投資のリスク

つみたてNISAを始める前に、投資のリスクについて必ず理解しておく必要があります。

まず初めに「リスク=損をすること」ではありません!

投資におけるリスクとは、期待リターンの「変動幅」または「変動する可能性」です。

これはプラスの変動(利益)とマイナスの変動(損失)のどちらも存在します。

以下はリスクの代表的な例です。

| リスク | 説明 |

|---|---|

| 株価変動 リスク |

政治や経済情勢、景気、企業業績などによって株価が変動するリスクです。 |

| デフォルト リスク |

株式や国債、債券などの発行元である国や企業が投資家から預かった資金を返済できなくなるリスクです。 信用リスクとも呼ばれます。 |

| 流動性 リスク |

株式や債券などを「買いたい時に買えない、売りたい時に売れない」、または「希望した価格で売買できない」リスクです。 |

| 金利変動 リスク |

金利が変動することによって債券価格が変動することです。 金利が上昇すると債券価格が下落し、金利が低下すると債券価格が上昇します。 |

| 為替変動 リスク |

為替変動により金融商品の価値が変動するリスクです。 異なる通貨間の価値は常に変動しています。 |

手数料の種類

手数料が高い投資商品は、その分だけリターン(利益)が減ります。

そのため、投資商品を選ぶ際には、なるべく低コストな商品を選択するようことが重要です。

以下の3つの手数料は、投資信託を購入する際に必ず確認したい代表的な手数料になります。

| 手数料 | 説明 |

|---|---|

| 販売手数料 (購入時手数料) |

投資信託の購入時に販売会社に支払う手数料です。 つみたてNISAの対象商品は販売手数料がかからない「ノーロードファンド」となっています。 |

| 運用管理費用 (信託報酬) |

投資信託を保有している間、継続的に支払う必要のある費用です。保有額に一定の率(年率)を乗じた経費を支払います。 |

| 信託財産留保額 (売却時手数料) |

投資信託を売却した時に支払う必要のある費用です。 最近では信託財産留保額が「無し」の商品が増えてきています。 |

同じ指数に連動する投資商品であれば、ほぼ同じ運用成績になるので、なるべく低コストなものを選択するのが良いと思います。

おすすめの投資手法(分散投資)

投資銘柄の分散

投資の世界には「卵は同じ籠に盛るな」という格言があります。

これは、1つのものに集中投資せずに、様々な資産や銘柄に分散して投資しなさいという意味です。これによりリスクを抑えられるからですね。

…ですが、つみたてNISAの場合には少し事情が違います。なぜならば、「利益が非課税」になるからです。

この非課税の恩恵は利益が出れば出るほど大きくなります。

逆に言えば、リターンが少ないであろう債券に投資をしても、あまり利益が出ないため非課税の恩恵が小さくなるということです。(これがつみたてNISAの対象商品の要件が「株式を含むこと」とされている理由だと思われます)

よって、つみたてNISAの場合には株式100%の商品を選択するのが、非課税効果を最大限に活かせる選択となります。

投資地域の分散

投資にあたっては、投資地域(国)を分散するのが無難です。

よく聞き馴染みのある日経平均株価やTOPIXに投資しようと考える人がいると思います。

しかし、日本に住んでいるのであれば、日経平均株価やTOPIXに連動する商品のみに投資することはお勧めしません。

日本経済が高成長になれば、収入も増え、投資の利益も大きくなります。しかし、日本経済が成長しなかった場合には、その逆のことが起こります。

これは日本という国に自分の資産を一局集中で投資していることになります。

よって、日本以外の国にも投資するのがおすすめです。

特に全世界株式インデックスファンドは世界全体の株式に分散投資できる投資信託としておすすめです。

多少リスクと取っても構わないということであれば、長期的に高成長を続ける米国に投資しても良いと思います。ただし、数十年後を見据えて判断する必要があります。

投資時期の分散(ドル・コスト平均法)

投資手法の1つに「定期的」に「定額」で金融商品を購入していく『ドル・コスト平均法』というものがあります。

ドル・コスト平均法を用いることにより、金融商品の価格が高い時期に購入する数量(口数)が少なくなり、価格が低い時期に購入できる数量(口数)が増加します。

- 1口100円の時にすると…

100口買える! - 1口200円に価格が上がると…

50口しか買えない! - 1口50円に価格が下がると…

200口買える!

価格が高い時には少数だけ購入し、価格が安い時に沢山購入することができるため、平均取得単価を平準化させることができます。(しかも自動的に)

長期投資

つみたてNISAの非課税の恩恵をフルに受けられるよう、非課税期間の20年間は可能な限り売却しないことがおすすめです。

また、非課税の恩恵以外にも長期投資の大きなメリットがあります。

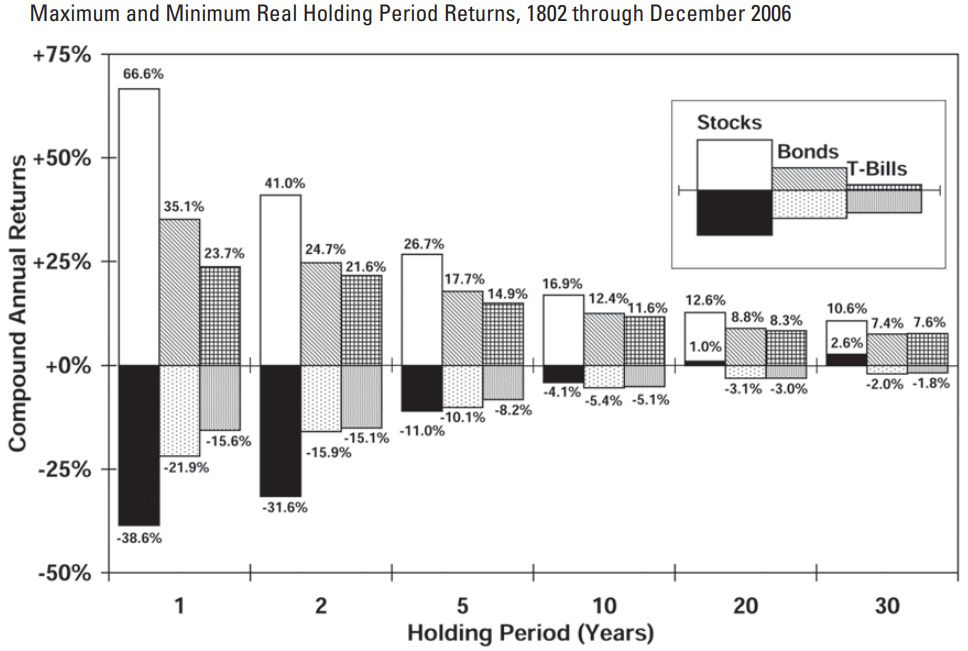

それは長期で投資すればするほど元本割れとなる可能性が低くなる点にあります。

下の図は1802年~2006年までの米国の「株式(Stocks)」、「長期債券(Bonds)」、「短期債券(T-Bills)」のグラフになります。

運用期間(横軸)が長くなればなるほど、リターン(縦軸)の幅が小さくなり、平準化されていくのが分かると思います。

そして最も驚くべきことは、株式の場合には運用期間が20年以上になると元本割れの確率が0%であることです。これが長期で投資するべき1番の理由になります。

まとめ

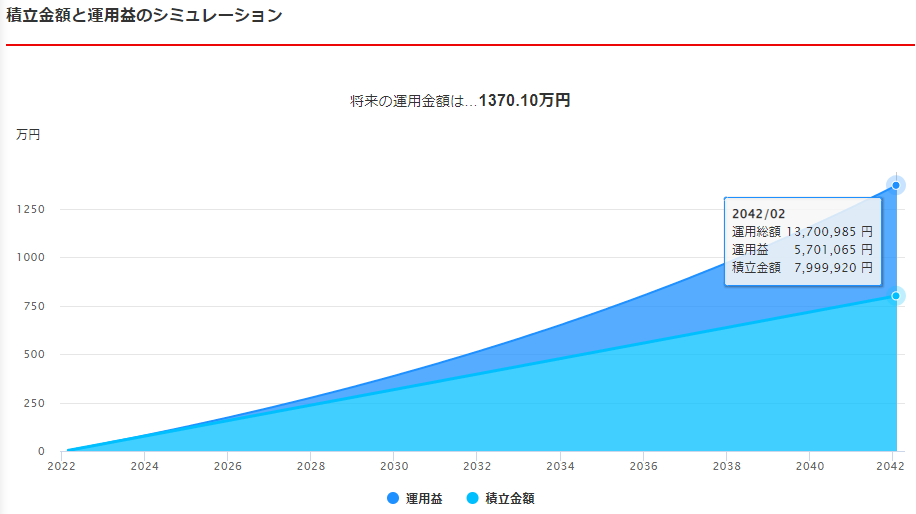

つみたてNISAの非課税効果は非常に大きなものです。

毎年40万円(月33,333円)の投資を20年間続けた場合ですが、現実的な利回りである5%で計算してみると1,370万円になります。

元本約800万円が+570万円の利益を生んでいます。

本来であればこの570万円に所得税約20%がかかるため、114万円の税金がかかります。しかし、つみたてNISAであればこの114万円が非課税になります。

しかも、これは20年後に一括売却した場合の非課税額です。

非課税期間である20年間が経過していない投資信託を売却せずに、運用を続ければ非課税額がさらに大きくなります。

そして運用を長く続けることが重要になるので、なるべく早くに始めることが有利になります。