養老保険(積立型の生命保険)

自分は、つい最近までかんぽ生命の養老保険に加入していました。

養老保険という名前ですが、中身は積立型の生命保険です。

月額8,020円を10年間払込の15年満期で、満期時の受取金額は100万円というものでした。

つまり10年間かけて総額962,400円を払い込み終えれば、その5年後に1,000,000円もらえるというものです。

また保証内容は、

- 死亡した場合:100万円

- 重度障がいによる保険:100万円

- 満期保険:100万円

というものでした。

ということで、平成28年に養老保険に加入した後、毎月8,020円程の保険料を支払っていました。

皆さんは、この商品についてどう思いますか?

「お得じゃんっ!」

そう、自分も当時はお得だと思っていたのです。

銀行に預けていても金利が低すぎて増えないので、15年かけて96万円が100万円になるならいいかなと…。

養老保険はお得か?

実際に計算してみた

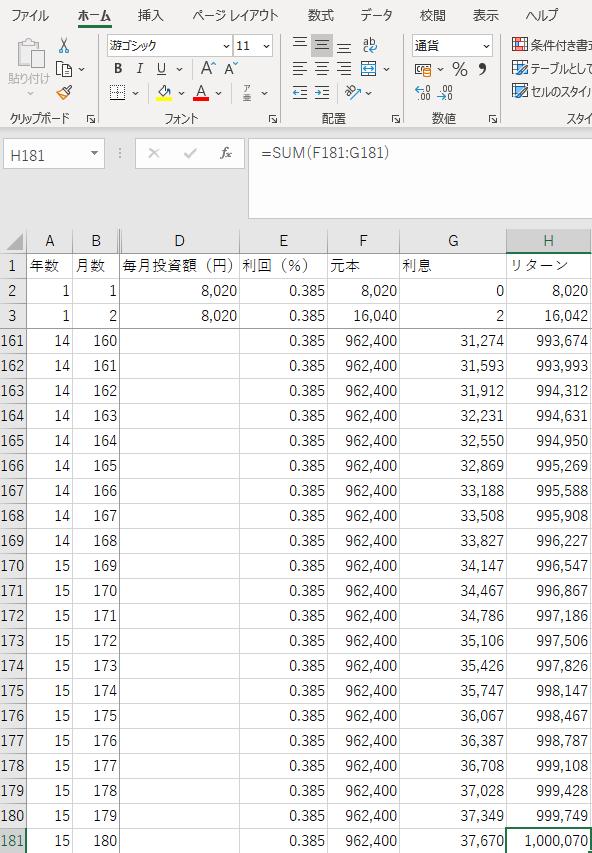

毎月8,020円を10年間積み立て運用し、15年後に100万円になる利回りを求めてみました。(Excelさんの出番です 笑)

…利回り約0.385%

お金の勉強を始めてから、ある程度予想できるようになっていたのですが…やはり想像通りの低さですね(笑)

「え、銀行の金利(0.001%)と比較して、めちゃくちゃ良いよね!」と思った人は、保険会社の思うツボです。

利回りの相場は…

資産運用において、0.385%は高い利回りではありません。

むしろ、とっても低いです(笑)

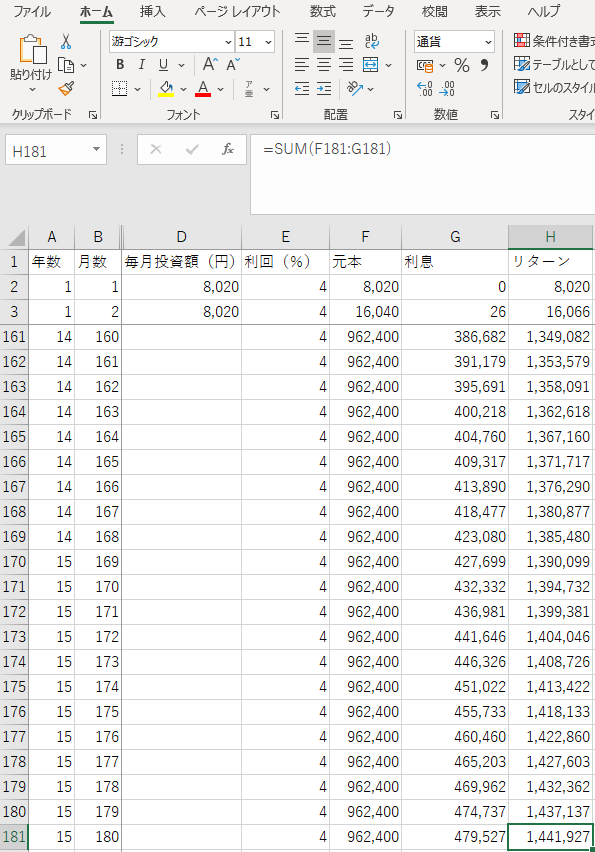

と言うのも、まともな投資商品に機械的に投資していれば、年平均利回り4%くらいは利益が出るでしょう。

0.385%と比較すれば10倍以上の利回りです。

利回り4%で運用した場合、15年間どころか、10年間運用しただけで118万円になります。

そして、そのまま5年間放置してみた場合を計算してみると…

なんと144万円に!

しかし、自分が契約していた養老保険は15年後に100万円貰えるだけです。

(残りのお金は…?)

どうして、もらえる金額が少ないの?

さて、差額の44万円は、どこに行ったのでしょうか…。

それは、銀行や証券会社の利益だったり、銀行員や証券マンの給料になっています。

皆さんが投資したお金は増えていますが、皆さんの財布には入ってきません。

そのほどんどは、銀行や証券会社に支払っています。

全くお得ではありませんね(笑)

養老保険を解約しました

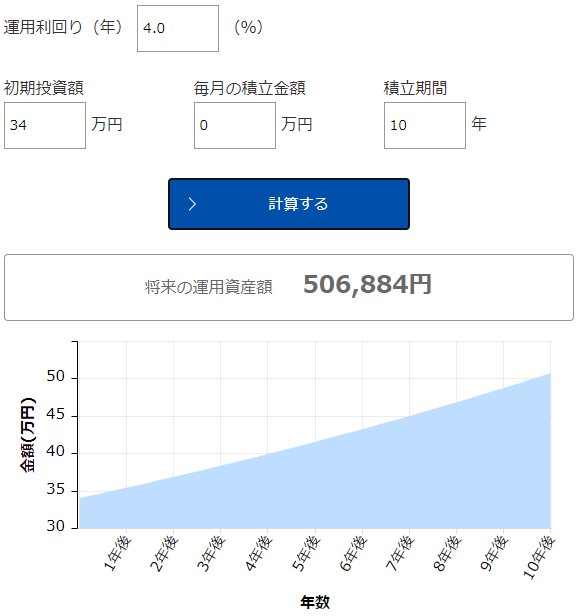

既に38万円近く積み立てていたこの保険を解約しました。

返戻金は約34万円ということで、約4万円弱の元本割れでした。

しかし、このまま10年間も積み立てて15年後に引き出すよりも、今すぐに解約して自分で運用した方が、はるかに利益が大きいと判断しました。

損するからと言って、そのまま払い込む方が明らかに損です。

なぜならば、元本割れで返ってきたお金を運用した方が、そのまま積み立てるよりも利益が出るからです。

ということで、元本割れで返ってきたお金を利回り4%で10年間運用した場合を計算してみました。

その結果は、10年間で約50万円!

元本割れによる4万円の損失が余裕で補填されますね(笑)

保険は人生の中で、家や車に次ぐ高額な出費です。

そして、積立型の生命保険は契約した時点で損することが確定するため、早めに解約した方がいいですね。

なるべく不要な保険を解約することで、その分資産を増やすことが出来ます。

自分は今後、不要な生命保険や医療保険、年金保険を解約する予定です。