学資保険とは?

子供の教育費、かかりますよねー。

…と言っても、私には子供がいないので関係無いのですが、将来親になる子供達のために整理しておくことにします。

今回のテーマは「学資保険」!

将来の子供の教育のために、積み立てていくものですね。

学資保険の多くは毎月一定額を数年間積み立てるものになっています。

子供が産まれてから積み立てを開始した場合、10年以上積み立てることが多いようです。

用途は主に高校や大学進学の費用ですね。

保険屋さんに「子供1人あたりの教育費は年々上昇しています。可愛いお子さんの将来のためにも積み立てておいた方がいいです。周りの皆さんは積み立てていますよ。」と勧誘さたら契約しそうですよね(笑)

今回はそんな学資保険の落とし穴について、書いていきたいと思います。

(ただ、私自身、子供がいなくてあんまり興味が無いので、そこそこの知識で書いていきます 笑)

一応書いておくと、学資保険は積立型の生命保険に近い性質があります。

積み立てしている人が亡くなったら、残りの保険料は払わなくてよくなり、契約通りの保障を受けられます。

なんか、これだけ聞くと良さそうな響きですね…。

しかし、結論から言えば学資保険は不要だと思います。

学資保険が不要な理由

元本保証ではない

学資保険は元本保証だと思われるかもしれませんが、実は元本割れリスクがあります。

貯金であれば銀行が倒産しても、預金保険(ペイオフ)制度により1,000万円までは保証されますが、学資保険にペイオフ制度はありません。

もし、保険会社が倒産すれば積立金の全額保証はされず、元本割れの可能性が高いです。

それに、満期を迎えても元本割れする商品もあるようです…(何故…)

途中解約で元本割れ

積立型のその他の保険と同じく、途中で解約すると元本割れになる可能性が高いです。

基本的に満期まで契約し続けなければ元本割れすると考えましょう。

例えば、当初は大学進学時に使う予定だったけど、高校進学の時に使いたいと思っても途中解約すれば元本割れです。

満期まで順風満帆に積み立て出来て、やっと元本割れから解放されます。

(その前に生命保険会社が倒産してなければですが 笑)

長期で積み立ててるのに、なんで元本割れするのっ!

利回りが低い

学資保険は、いわゆる積立型の生命保険と同じ性質ですから、利回り低めになります。

良いところでも年利約0.3~0.5%(予想)くらいでしょうか。

預金よりはマシですが、元本保証の預金と違ってリスクを取っている割にはリターンは低めですね。

ということで、実際に計算してみました。

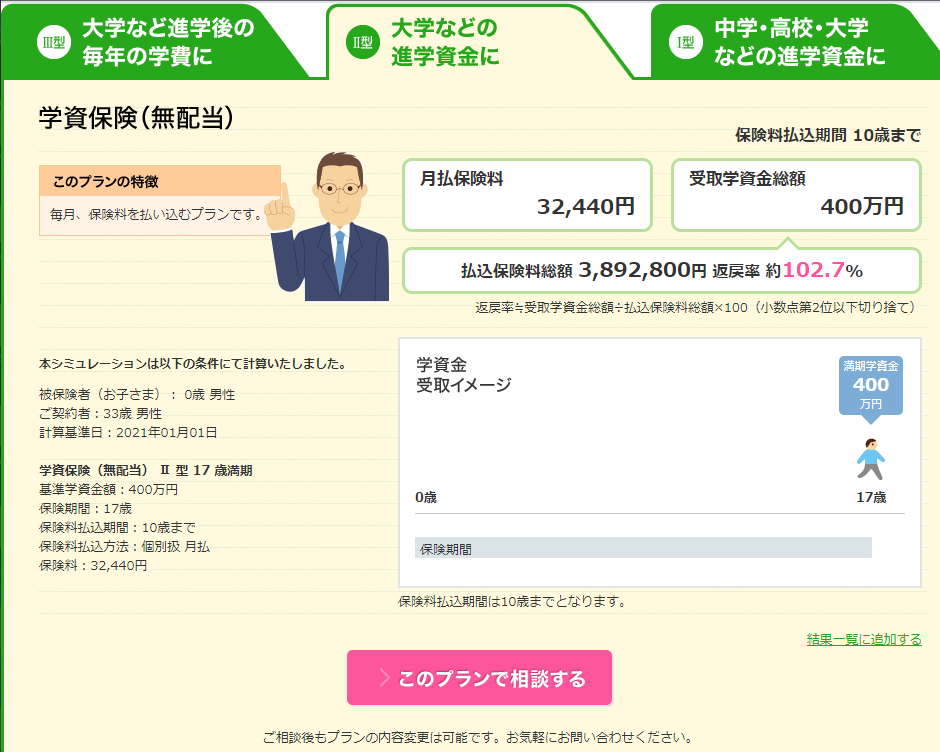

「学資保険」で検索して、トップに出てきたソニー生命保険さんの場合です。(ソニー生命保険さん、すみません)

今回は分かりやすいように満期一括受け取りで計算してみました。

毎月32,440円を10年間(元本3,892,800円)積み立てると、子供が17歳の時に4,000,000円準備できるそうです。

つまり、約10万円増えるということですね。

ちなみに、満期(18年後)の返戻率は102.7%とのこと。

では、同じく毎月32,440円で10年間投資信託を購入してみます。

教育資金は確実性も大切ですから、比較的安全な利回り3%で計算します。

結果は4,533,000円になりました。(10年間で元本が116.4%になりました)

これは、18年間積み立てなければならない学資保険と比較して、投資信託は「10年間しか運用していない」にも関わらず、教育資金が約53万円も多くなります。

ちなみに、学資保険の18年間(満期まで)の利回りは、たったの約0.21%でした。(想像以上に低くて驚き…笑)

次は運用期間も含めて、次の同等の条件で比較してみましょう。

- 月額 32,440円

- 積立期間 10年間

- 運用期間 18年(0歳~17歳)

学資保険は満期(18年間)まで契約すると4,000,000円になります。(契約上そうなので当たり前ですが)

次に投資信託では、年利3%で5,761,000円になります。(元本が148%になりました)

学資保険は18年で約10万円しか増えませんが、投資信託であれば170万円以上増えますね。

「年利3%は怖いっ!」って方もいるかもしれませんので、ものすごく安全をみて年利1%で運用しても18年間で約4,432,000円になりました。(元本が113.9%になりました)

学資保険よりも約43万円もお得ですねー。

ついでですが、投資信託を購入した場合は、中学や高校進学時など、好きなタイミングで使うことが出来ますが、学資保険の場合には解約すると元本割れします。

学資保険の場合には10年間積み立て終えても、18年目まで手元にお金は入ってきません。

それなのに、増えるお金は10万円ほど…。

学資保険は取ったリスクに見合ったリターンになっているでしょうか?

契約者が亡くなった場合には残りの保険料の支払いは免除されるけど、あくまで「残りの保険料の支払い」だから注意だよ!

インフレリスク

現在の大学進学の資金が400万円必要だったとして、お子さんが大学進学するころにも400万円で済むと思いますか?

実はそんなに単純ではありません。

なぜならば、インフレ(インフレーション)というものが存在するからです。

インフレとは、物の価値が上がる…つまり、お金の価値が相対的に下がるということです。

例えると、昔は120円で購入できた缶コーヒーが、今では140円払わないと購入できないということですね。

現在の日本のインフレ率は0.5~0.6%です。

つまり、毎年物価が0.5~0.6%上がっている状況ですね。

もちろん、教育費も例外ではありません。過去の教育費と比較して上がっています。

もし、現在400万円の教育費が0.5%ずつ上昇すると…18年間で約437万円になります。

つまり、最初に見積もった400万円では足りなくなるということですね。

そして、仮に教育費が0.5~0.6%ずつインフレしているのに、学資保険の0.3~0.4%の利回りで運用していたら、どうなるか…。

もちろん毎年0.1%ずつお金(の価値)が目減りしていきます。(ちなみに、この場合は預金してもお金は目減りしますね)

また、金利が1%になったとしても、学資保険の利回りは0.3~0.4%のまま変わりません。そして、学資保険をやめて金利の高い預金に切り替えようと途中解約すれば元本割れです。

さらに、現在の日本のインフレ率は0.5~0.6%ですが、将来はもっと高くなる可能性があります。(日銀はインフレ率2%を目指してますからね)

すでに契約してしまっている場合

積み立て期間が残り1~2年なら、そのまま満期まで払い込むのもありです。

そうでないならば、解約して返戻金の3~5割を投資に回しましょう。(このあたりは、お子さんの年齢と相談です)

ちなみに、目的は教育資金の準備なので全額投資に回さないように!(確実性も大切です)

そして、残りは預金ですね。

まだ契約して数年しか経っておらず、積立金も少ないのであれば、全額投資に回してもいいかもしれません。(残りの教育資金は預金で積み立てしましょう)

過去に養老保険の記事でも書きましたが、保険料を払い込み続けるよりも、元本割れのまま解約し、返戻金を投資した方が結果的にお金は増えます。

一時的な損得よりも、長期的な視点で見るといいですね。

もし投資するのであれば、いつまでにいくら欲しいのかを明確にして投資しましょう。

(投資することが目的にならないように 笑)

投資はしたくないけど教育資金は用意したい

「投資は怖い」、「嫌だ」と思う場合だったり、「お金があると使っちゃうから預金は無理。だから学資保険しかない!」という方には、給料天引きの財形貯蓄をおすすめします。

給料天引きであれば、一度も自分の財布にお金が入らずに貯蓄ができるので、知らないうちにお金が貯まります。

個人的には利用したことはありませんが、お金を浪費するよりは、財形貯蓄を利用した方がいいですね。(ペイオフ制度の対象だし)

子供の教育費の準備を考える際に大切なこと

総務省の統計では、子供1人あたりにかかっている教育費は年々上昇しているようです。(子供が減っているのも関係しているのかな?)

家庭への負担は教育費の上昇ほどではありませんが、それなりにインフレしてくると思います。

教育資金を積み立てる際には、現在の教育費ではなく、将来の教育費を考えるようにしましょう。

【ひとこと】

教育資金の準備に学資保険?

…貯蓄+ジュニアNISAでいいんじゃないかな?(笑)