少額からの資産運用

少額からの資産運用に否定的な人もいると思います。

なぜなら、月10,000円を利回り5%で運用しても1年後に1,664円しか増えません。

しかし、それでも少額から資産運用する意味は十分にあると思っています。

少額であれば、

- 損失が出た時のショックが少ない

- 運用中の不安が減る

- 暴落時に狼狽売りしにくい

- 精神的に安定する

といったメリットがあります。

また、短期間で考えれば運用益は少ないですが、時間をかけた場合の運用益は無視できなくなり、元本割れのリスクも減っていきます。

何より投資の経験を積む意味でも、少額から始めることがおすすめです。

資産を運用するために

資産運用をするにあたって、投資は避けて通れません。

お金に働いてもらうためには、どうしても何かに投資をする必要があります。

しかし、投資による資産運用は何十万円や何百万円も資金が必要というイメージがあり、損する可能性が高いと思っている方も多いと思います。

そのため、資産運用をしたことが無い人は「投資が怖いっ」という方もいると思います。

そんな方は、月10,000万円からの積み立て投資がおすすめです。

(月1万円なら投資できそうですよね!)

ちなみに、月10,000万円ではなく、月5,000円でも運用可能です。

資産運用は少額から可能なので、無理のない金額にするといいですね。

運用資金の準備

まずは運用資金を確保しなければなりません(笑)

確保する方法はいくつかありますので紹介します。

私が実際に運用資金を捻出した方法です。

- スマホを格安SIMにする

- 不要な保険を見直す

- 不要なサブスクリプションサービスを解約

- 自動車を手放す などなど…

これらを組み合わせれば、5,000~10,000円は確保できると思います。

(スマホ代と保険を見直していない方は意外と多いのでは無いでしょうか)

運用資金のほかに、生活防衛資金として生活費の6~12ヶ月分の貯蓄を用意しましょう。

資産運用中は暴落により資産が大きく目減りしたり、元本割れすることもあるため、生活防衛資金があることで精神的に安定しやすいです。

資産運用は余剰資金で行うことが大切です!

資産運用

つみたてNISAを利用

少額投資であれば、つみたてNISAを利用した方が良いです。

(iDeCoでもいいのですが、iDeCoの場合には途中解約が出来ないため、お試し投資には向かないと思います)

- 年間40万円までの運用益が20年間非課税

- 資産運用に不適切な投資商品を金融庁が除外

- 途中で売却可能

- ノーロード(購入時手数料無料)の商品ラインナップ

つみたてNISAには損益通算が出来ないデメリットがあったりしますが、投資初心者には、はっきり言って関係無いです。

それこそ、つみたてNISAしか利用しないのであれば全く関係無いです(笑)

購入商品

購入する投資商品は投資信託の全世界株式インデックスファンドがおすすめです。

全世界型のインデックスファンドであれば、世界全体が成長する限り、どの国が成長しても利益が出ます。

厳密には商品によってベンチマークが異なりますが、あまり気にしなくて大丈夫です。

全世界株式のインデックスファンドであれば、利回りの平均4~5%くらいになると思います。

投資期間

運用期間は長ければ長いほど良いですが、取りあえず、つみたてNISAの非課税期間である20年間運用するつもりで考えれば良いと思います。

ちなみに月10,000円の積み立てであれば、運用元本は

- 月10,000円×12ヶ月×20年=2,400,000円

となります。

シミュレーション

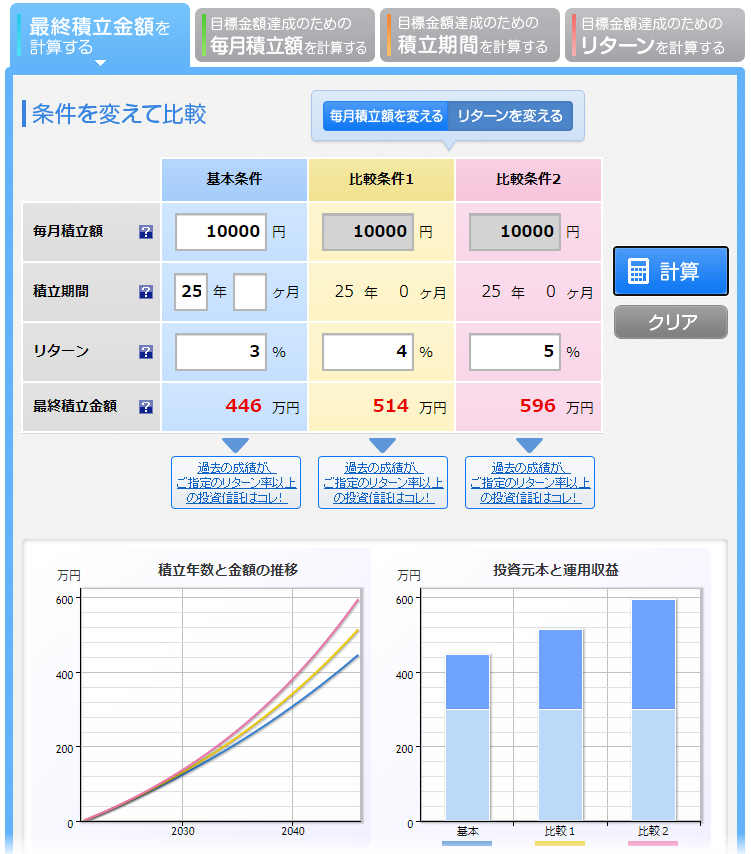

月10,000円を20年間運用した場合どうなるかシミュレーションしてみました。

利回り5%でも現実的な利回りだと思いますが、より安全を見て利回り3%で考えた場合でも、元本2,400,000円が20年間かけて3,280,000円になります。

つまり20年間で+880,000円の運用益になります。(しかも、つみたてNISAなら運用益が非課税)

ちなみに、25年間運用すると、利回り3%でも+1,460,000円の運用益です。

利回り5%なら投資元本が倍以上になってしまいます…時間の力とは恐ろしいものです…。

おわりに

現在は100円から投資による資産運用が出来る時代です。

缶コーヒー1本分の購入代にも満たない金額で資産運用を始められます。

捨てるつもりで毎月1,000円からでも資産運用を始めると、その効果を実感できる日が来ると思います。

そして、時間の影響は本当に大きいため、早めに資産運用を始めることがおすすめです。

もし、自分に合わなければ途中でやめても良いと思います。(その時に、それほど大きな損失が出ているとは思えませんが…)

始めてしまえば思ったほど怖いものでは無いので、勇気を持って飛び込んでみると良いかもしれませんね。