金融リテラシー

昔はあまり聞かなかったけれど、最近、少し耳にするようになった言葉かなと思います。

お金(金融や経済)に関する知識や判断能力のこと

最近、日本人がどのくらいの金融リテラシーを持っているのか、気になっていたので調べてみました。

金融庁のWebページを見ていると、金融リテラシー調査(金融広報中央委員会)というリンクがあったため内容を確認してみたところ、なかなか面白い結果が載ってました。

18歳以上の個人のお金の知識や判断力を把握するために2019年に実施されたアンケート調査。

(18~79歳の25,000人が調査対象)

2016年にも同様の調査が行われているので、2019年で2回目の調査となる。

金融リテラシー調査では、金融に関する問題が出題されますが、全部で25問しかないため、この結果が全てでは無いと思って見ていました。

ただ、それでも日本人の金融リテラシーはかなり低いと思います。

例えば、以下の問題。

100万円を年率2%の利息がつく預金口座に預け入れました。それ以外、この口座への入金や出金がなかった場合、1年後、口座の残高はいくらになっているでしょうか。利息にかかる税金は考慮しないでご回答ください。

- ( )万円

- わからない

(というか、「わからない」って回答が用意されている…笑)

みんな預金してるし、預金大好きな日本人なのに、この問題の正答率はなんと68.6%。3割以上が間違えています。(答えは「102万円」)

いやいや、これは昨今の低金利のせいで日本人にとっては、預金金利なんて関係無いからだ!

ということで、もう次の問題。

住宅ローンを組む場合、返済期間が15年の場合と30年の場合を比較すると、通常、15年の方が月々の支払い額は多くなるが、支払う金利の総額は少なくなる。

- 正しい

- 間違っている

- わからない

住宅ローン大好き日本人なら分かるでしょっ!

みんなローン組んで住宅を購入してるし、毎月ローンを支払ってる人が多いんだから、正答率も高いはず!

普通に考えて、返済期間が短い方が金利の支払総額は減ると思うんだけど、なぜか正答率は70.3%。やはり3人に1人は間違えています。

そして、資産形成の分野からは以下のような問題。

1社の株を買うことは、通常、株式投資信託(※)を買うよりも安全な投資である。

※何社かの株式に投資する金融商品

- 正しい

- 間違っている

- わからない

正答率は47.3%。

半分以上の人が投資信託よりも株の方が安全な投資だと思っています。

(個人的な意見ですが、投資信託の方がはるかに気が楽です 笑)

さらに結構衝撃だったのが、次の問題。

聞いたことがない金融商品を購入するかどうかを判断する際の行動や考え方として、適切でないものはどれでしょうか。

- トラブルが多発し、公的機関から注意喚起がなされていないか、情報を収集する

- インターネットや書籍、複数の販売業者から情報を収集し、他の商品と比較する

- 中立的な立場から情報提供を行っている機関等に相談し、アドバイスを受ける

- 販売業者から高いリターンが期待できるとの情報が得られれば、商品を購入する

- わからない

なんと正答率は60.4%。

4割の人が「販売業者から高いリターンが期待できるとの情報が得られれば、商品を購入してしまう」可能性があるようですね…。

(つまり、金融商品の販売員は高いリターンを謳って商品を勧めればいいので、楽に販売できるっ!)

金融リテラシーの高い人と低い人

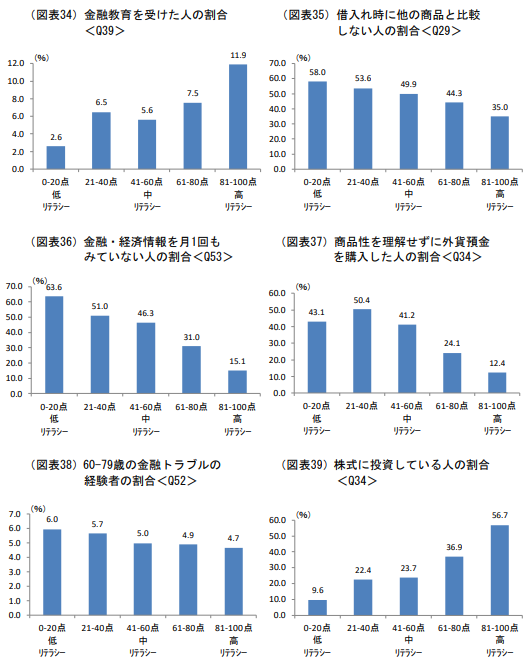

金融リテラシーの高い人と低い人は、どのような人なのかを確認してみました。(出典:金融広報中央委員会「金融リテラシー調査(2019年)」)

金融リテラシーが高い人の特徴として、特に顕著なのは以下の項目かなと思います。

- 金融教育を受けている

- 金融・経済情報を月1回以上見ている

- 商品性を理解した上で金融商品を購入している

- 株式に投資している

金融リテラシーが高いから、上記のような行動を取れるのか…

上記のような行動を取れるから、金融リテラシーが高いのか…

(鶏が先か、卵が先か)

また、「年齢が高い方が正答率が高い」

これは、若い人よりも年輩者の方が知識も経験もあるし、将来を考えるのはある程度歳を取ってからになるから、なんとなく分かる気もします。

「損失回避傾向及び横並び意識が低い人の方が正答率が高い」

うーん…これは典型的な日本人の性質かな。日本人は「損するのが嫌」、「みんなと同じじゃないと不安」という人が多いと思います。

「年収、金融資産額が高いほど、正答率は高い」

正答率が高いから資産が増える。当たり前ですよね…。

海外との比較

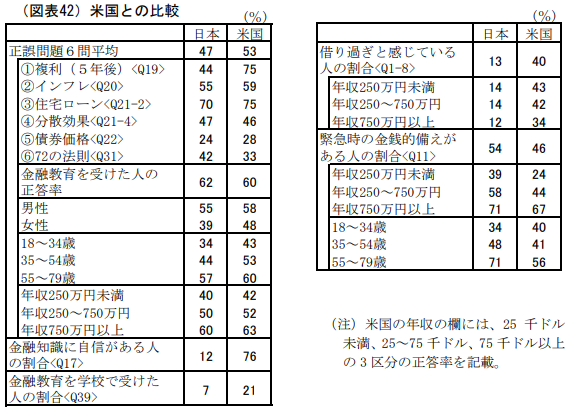

米国との比較

問題への正答率は日本の方が低い。

そして特筆すべきは、

- アメリカ人は金融知識に自信のある人が多い

- 金融教育を学校で受けた人が多い

- お金を借りすぎだと感じている人が多い

あたりかなと思う。やはり、日本人と比較してお金に関心を持っているように感じます。

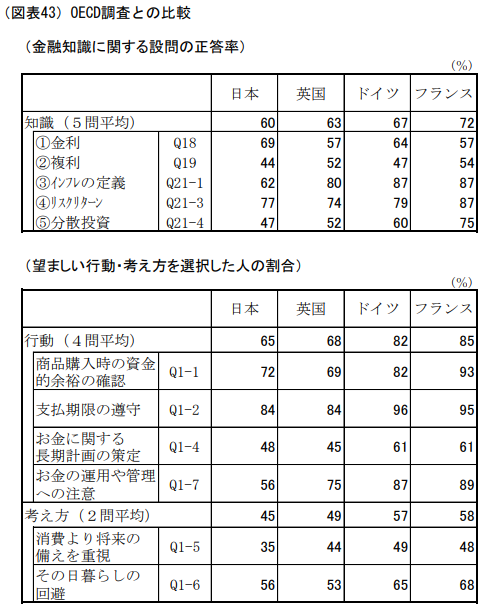

先進国との比較

先進国との比較も見たけれど、結果はやはり日本の正答率が低い。

というか、ドイツとフランスは凄いなぁ…。

日本人は真面目だと思うし、きちんとした金融リテラシーさえあれば、そこそこ欧米に追い付ける豊かさを手にできると思うんですけどね。

金融教育

自分は金融教育を受けたことが無い。

おそらく日本人のほとんどの人は、学校だけでなく、家庭でも金融教育を受ける機会は無かったと思います。

今となっては、「どうして学校で教えてくれなかったのか」、「どうして家庭で教えてくれなかったのか」という気持ちがありますね。

日本の金融教育が遅れている理由としては、まずお金の話をすることがタブーとされている風潮が大きいと思います。

気軽にお金の話をすることが出来ない。誰もがお金のことで悩んでいるのに不思議なことですよね。

そして、お金に関する知識や経験を得ないまま大人になるため、子供に教えることが出来ないということろかなと。もちろん教師も。

この悪循環を続けていれば、日本はどんどん貧困になると思います。

2020年から高校の家庭科の授業(高等学校学習指導要領(平成30年告示)解説【家庭編】)で基本的な金融商品の特徴について教えるらしいけれど、家庭科の先生が教えられるのだろうか…。

(調理+裁縫+資産形成? 家庭科の先生は万能ですね 笑)

そして「子供にお金の話をするなんて、けしからんっ!」という親も出てきそう。

誰かが子供に教えなければ、子供達が困ることになるんですけどね。

ちなみに、このブログは将来誰かの役に立つかもしれないと思って書いています。