貯金だけすると危険

「貯金は安全」、「貯金しておけば老後は安心」と、よく聞く言葉です。

バブルが崩壊するまでは、全くその通りだと思います。

貯金しておくだけ資産が増えて老後の心配もなく、未来が明るかったんですよね。

しかし、現在はルールが変わりました。

貯金だけしておけば安全・安心では無さそうです。

この現代において、貯金だけしていては非常に危険だと思います。

今でも親に「貯金しておけば安全なんだから、投資より貯金しなさい」って言われてるよ。

(無視してるけどね 笑)

貯金だけするリスク

【悲報】ガリガリ君を買えない

はい、いつだったかの記事で出てきた「ガリガリ君」です。

20年前はガリガリ君を63円で買うことが出来ました。

もし、20年前に63円を貯金しておけば、今もガリガリ君を買うことが出来るでしょうか。

答えは「出来ません」

今では75円が必要になります(泣)

何でガリガリ君なの?

以下、完全に余談です。読み飛ばしてください。

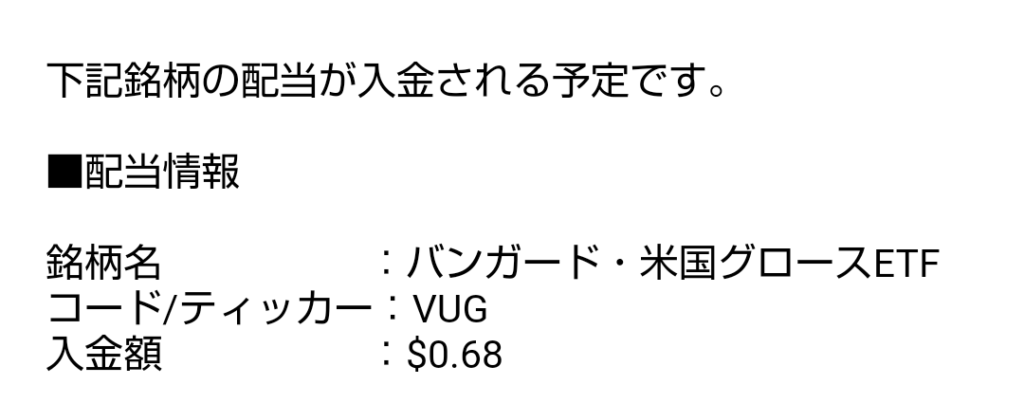

先日、ETFであるVUGから人生初の配当金が支払われました。

その額、なんと0.68ドルです!

つまり…約70円です。

「ガリガリ君買えるじゃん!」と思ったのですが、調べたら【税抜】70円でした。

と、まぁ、悔しかったので、「ガリガリ君が何で70円で買えないのか!」について今回考えたわけです。

P.S. 悔しいのでそのうちVUGを買い増しします。

ガリガリ君を買えない理由

63円と75円の差

20年前と今ではガリガリ君の価格に12円の差があります。

割合にすると20%の値上がりです。

何か物を購入する時に、2割引きって大きいと思うんですが、20%値上がりするということは2割増しってことですかね(笑)

何故こんなことになっているのか、分解して考えてみました。

物価の上昇

まず、原材料や人件費の高騰による製造原価が上がっていると考えられます。

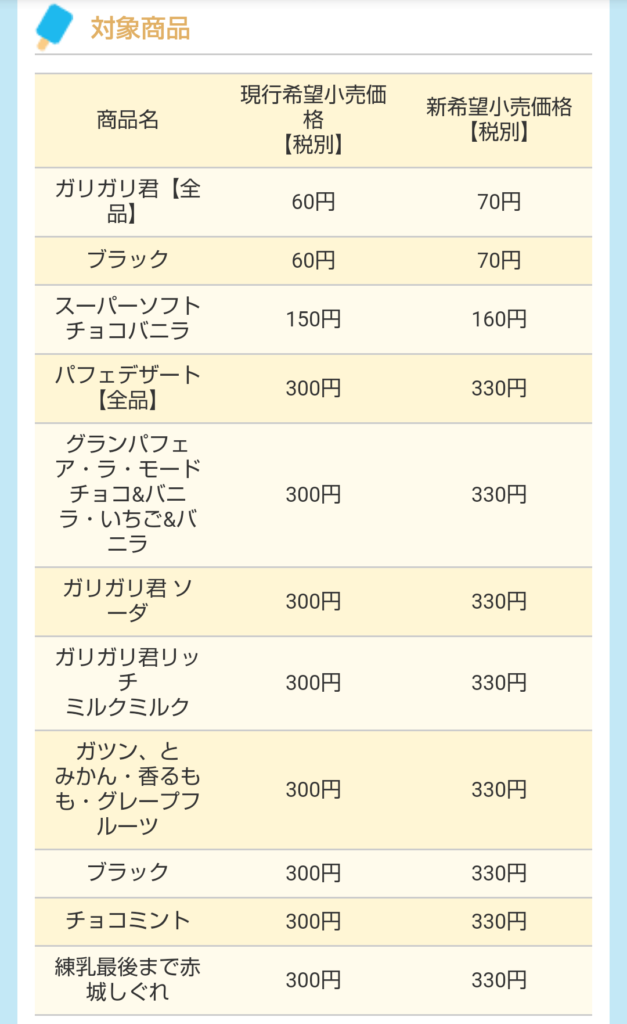

- 20年前の税抜き価格

- 60円

- 現在の税抜き価格

- 70円

税抜き価格自体がかなり上がっています。

10円も上がっているとは驚きです…。

日本は長いデフレで物の価格が下がり続けてきました。しかし、デフレの国というは少ないようです。

もし、海外から輸入来ている原材料がインフレにより値上がりすれば、仕入れ価格も上がります。日本がインフレしていなくとも製造原価は上がるのですね。

そして物を高く売るしかなくなると、それを買う人の給料も上がらなければ、みんなの生活が苦しくなる。すると、また人件費が上がる…。

消費増税

これ意外と大きいんですよね。

消費税の差

- 20年前

- 消費税5%

- 税抜60円×5%=3円

- 現在

- 消費税8%(食品の軽減税率)

- 税抜70円×8%=5円

消費税分の支払う金額は20年前が3円なのに対して、現在は5円です。

しかしここで、消費税が10%である場合を考えてみると、消費税分として7円支払うことになります。つまり消費税が5%から10%に2倍になると、支払う金額は3円から7円になります。

私も数式にしてみて気が付いたのですが、インフレ時において消費税が5%から10%の2倍になると、財布から出す金額は2倍以上になるんですよね。

勘違いしやすいところだと思います。消費税の罠ですね…。

買えない理由は他にも

仮にガリガリ君の価格が今でも63円だとします。

しかし、買えるかどうかは別問題です。過去にお金を63円使えたとして、今も同じように63円使えるわけでは無いです。

日本では収入は変わらないのに税金や社会保険料は増えています。生活する上で実際に使えるお金…つまり可処分所得が減っているのですね。

まとめ

貯金だけでは安心出来ない

実際に使えるお金が減っているのに、物価上昇や消費増税によりお金の価値は年々減っていきます。

低金利の現代で貯金していても額面は変わりませんので、実際に買える物や受けられるサービスが年々少なくなっていきます。

とても貯金していれば安心だとは思えない状況ですね。(なかなか分かって貰えませんが…)

投資している場合には貯金は有効

実は貯金“だけ”でなく、投資もした上で貯金していると良いことがあります。

貯金をすると投資において様々な恩恵を受けられます。

- 精神的に安定する

- 狼狽売りをしにくくなる

- 暴落時の買い増し資金として使える

- 暴落時に投資資産の取り崩しを防げる

…あれ?やはり貯金は正義じゃないか!?(笑)